ضرایب فهرست بها ابنیه

ضرایب فهرست بها ابنیه برای عمومیت بخشیدن به قیمتهای فهرست بها در نظر گرفته میشوند. قیمتهای مندرج در فهرست بها با استفاده از معیارها و فرضیات ویژهای محاسبه میشوند. آنالیز بهای آیتم های فهرست بها را در نظر بگیرید.

مصالح، نیروی انسانی، ماشین آلات و حمل و نقل، ۴۴ عاملی است که هر آیتم با مشارکت آنها اجرا میشود. هزینه کل اجرای هر آیتم ناشی از هزینه تک تک این عوامل است.

بهینه کردن شرایط این عوامل منجر به حداقل قیمت ممکن برای هر آیتم میشود.

برای مثال، تامین مصالح از تولید کننده اصلی و از نزدیک ترین منبع، استفاده از نیروی انسانی بومی، استفاده از طرح نقشه متعارف، کاهش صعوبت کار و … از جمله مواردی است که به کاهش قیمتها کمک میکند.

در کل، نحوه محاسبه قیمتهای هر آیتم در فهرست بها، بر مبنای تهیه و اجرای آن با کمترین اتلاف و کمترین قیمت و توسط تولید کننده اصلی است.

در تمامی پروژه ها با توجه به شرایط خاص و منطقه اجرا، امکان به حداقل رساندن قیمتها وجود ندارد. لذا قیمت های واقعی اجرای کار، در اکثر موارد با قیمت های فهرست بها متفاوت است.

با در نظر گرفتن معیارهای مختلف و با اعمال ضرایب فهرست بها ، محاسبات قیمت گذاری برای کل کشور، در شرایط مختلف کاری، یکپارچه و عادلانه میشود.

فرضیاتی که برای محاسبه قیمت ردیفهای فهرست بها انجام شده است:

1- کار در تهران انجام میشود. (ضریب منطقه )

2- کار در طبقه همکف و زیر همکف انجام میشود. (ضریب طبقات)

3- کار در ارتفاع کمتر از سه و نیم متر در هر طبقه انجام میشود. (ضریب کار در ارتفاع)

4- هزینه های تجهیزات اضافی در کارگاه منظور نمیشود. (هزینه تجهیز کارگاه)

5- هزینه های بالاسری شرکت و بالاسری پروژه منظور نمیشود. (ضریب بالاسری)

لذا به هنگام برآورد و با تغییر هر یک از موارد فوق الذکر، بهایی به بهای کل آیتم اضافه میشود که به ترتیب با استفاده از ضریب منطقه، ضریب طبقات، ضریب کار در ارتفاع، هزینه تجهیز کارگاه، ضریب بالاسری انجام میشود.

مثلاً کار در شهر تبریز (غیر از تهران) و در طبقه ۶ یک ساختمان (غیر از همکف و زیر همکف) و در ارتفاع ۵ متری (بیشتر از سه و نیم متر) انجام میشود و پیمانکار یک کانکس و مقداری ماشین آلات (تجهیز) آورده است و دفتر مرکزی پیمانکار پروژه را پشتیبانی میکند (بالاسری).

هر یک از ضرایب فهرست بها دارای عنوان، مقدار و نوع هستند. ضرایب فهرست بها به کارکرد، پایکار، قیمت کل برآورد و قیمت کل پیشنهادی اعمال میشوند. در زیر انواع ضرایب فهرست بها تشریح خواهد شد.

ضریب منطقهای

معیار منطقه برای محاسبه قیمتها در فهرست بها، تهران است. پیمانکاران در تهران برای دسترسی به مصالح و ماشین آلات هیچ گونه محدودیتی نداشته و نیروی انسانی ارزان و فراوارن در اختیار دارند.

لذا به نظر میرسد انجام کار در تهران و مناطق مشابه ( مراکز استانها) از این لحاظ با حداقل قیمت انجام شود. بدیهی است با توجه به ویژگیهای محلی و منطقهای شهرها مختلف کشور، میزان برخوداری یا محرومیت آنها تفاوت دارد.

همچنین با توجه به شرایط آب و هوایی و عوارض سطح زمین، چگونگی امکان دسترسی به نیروهای کار و تامین مصالح، نیز در مناطق مختلف کشور متفاوت است. تمامی این تفاوتها نتیجتاً در هزینه تمام شده آیتم ها تاثیر گذار خواهد بود.

در مقایسه با تهران، مناطق دور افتاده و کم برخوردار، برای انجام کار هزینههای بیشتری را میپردازند.

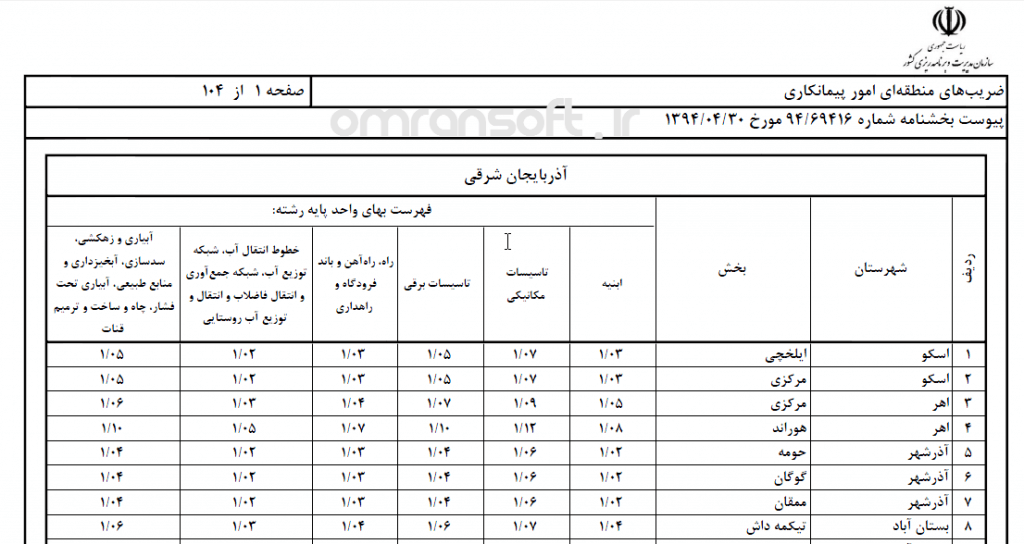

سازمان مدیریت و برنامه ریزی کشور با توجه به این موارد و برای جبران هزینههای اضافی، مناطق جغرافیایی ایران را به مناطق مختلف تقسیم کرده و برای هر یک ضریب مثبتی به نام ضریب منطقه در نظر گرفته است.

از اینرو قیمتهای فهرست بها با اعمال این ضریب، عمومیت داشته و در همه جای کشور قابل استفاده است.

ضریب منطقه برای کارهای ابنیه، تاسیسات برقی و مکانیکی، راه و باند و …… به صورت جداگانه و متناسب با آن رشته محاسبه و ابلاغ میشود.

برای پروژه هایی که در مناطق مختلف قرار میگیرند (نظیر پروژه های خطی)، ضریب منطقهای، بر اساس میانگین وزنی ضریب های منطقه ای به نسبت حجم کار در مناطق مختلف، محاسبه شده و اعمال میشود.

از سال ۹۴ و طی بخشنامهای، ضرایب منطقهای جدید، تقریبا بعد از سه دهه، برای بیش از ۱۰۰۰ منطقه مختلف و در ۱۵ رشته فهرست بها ابلاغ شده است.

ضریب صعوبت

برای جبران مابه التفاوت هزینه تمام شده اجرای بخشی از عملیات که در شرایط غیر معمول (داخل تونل، معدن و …) انجام میشود، افزایش قیمتی در نظر گرفته میشود. این افزایش قیمت با اعمال ضریب صعوبت (تنها در بخشی از کار که شرایط غیر معمول داشته است، نه در کل کار) انجام میشود.

ضریب طبقات و ضریب ارتفاع نوعی از ضریب صعوبت هستند.

ضریب طبقات

همواره انجام کار در طبقه همکف و زیر همکف هزینه هایی به مراتب کمتر از دیگر طبقات دارد. در فهرست بها این طبقات به عنوان معیار سنجش و محاسبات در نظر گرفته شده است. بدیهی است کارهای انجام شده در دیگر طبقات هزینه های بیشتری خواهند داشت، لذا برای جبران این هزینهها ضریبی به نام ضریب طبقات در مبلغ کل برآورد کار، اعمال میشود.

مقدار ضریب طبقات براساس فرمول موجود در پیوست فهرست بها محاسبه میشود. تنها عاملی که در محاسبه این ضریب وارد میشود، مساحت طبقات است. اگر طبقهای مساحت کمتری داشته باشد، کار کمتر در آن انجام شده و این حجم کمتر کار، وزن کمتری در فرمول خواهد داشت. به عبارت دیگر، اگر چه ضریب طبقات یک ضریب کلی است و به مبلغ کل برآورد اعمال میشود، ولی با وارد شدن مساحت طبقات در فرمول، این ضریب به بخشهایی که در طبقات مختلف قرار دارند به صورت مساوی اعمال نمیشود.

در صورتیکه در حین اجرای کار تعداد طبقات یا مساحت آنها تغییر داشته باشد. ضریب فوق مجدداً محاسبه شده و در صورت وضعیت قطعی اعمال میشود.

ضریب ارتفاع

کار در ارتفاع نیز به مانند کار در طبقات، سختی های مخصوص به خود را دارد. سختی اجرای عملیات در ارتفاع، حمل مصالح به ارتفاع، افت مصالح ناشی از حمل به ارتفاع، نیاز به اجرای داربست، تجهیزات مازاد لازم در داخل ساختمان و … از جمله سختیهای قابل ذکر برای کار در ارتفاع است.

معیاری که در فهرست بها برای کار در ارتفاع در نظر گرفته شده است، شامل کار در ساختمانها و مکانهایی است که طبق نقشهها و طرحهای معمول ساخته میشوند.

به طور معمول، ارتفاع طبقات همواره کمتر از سه و نیم متر است. قیمتهای فهرست بها نیز با این معیار محاسبه شدهاند.

در صورتیکه ارتفاع طبقهای بیش از سه و نیم متر باشد، کارهایی که در آن طبقه اجرا میشوند مشمول سختی کار در ارتفاع میشوند.

برای جبران هزینههای ناشی از این سختی کار، قیمتهای این بخش با ضریبی مثبت به نام ضریب ارتفاع جبران میشوند. این ضریب به تمام اقلام کار آن طبقه از تراز کف طبقهی مربوطه تا تراز کف طبقه بالایی، به استثنای مصالح پایکار تعلق میگیرد.

در صورتی که تغییراتی در حین کار در ارتفاع طبقه ایجاد شود (ارتفاع کم یا زیاد شود) فرمول مذکور یکبار دیگر برای طبقات مربوط براساس کار واقعی انجام شده محاسبه میشود.

تغییرات ایجاد شده در حین کار، در آخرین صورت وضعیت اعمال میشود.

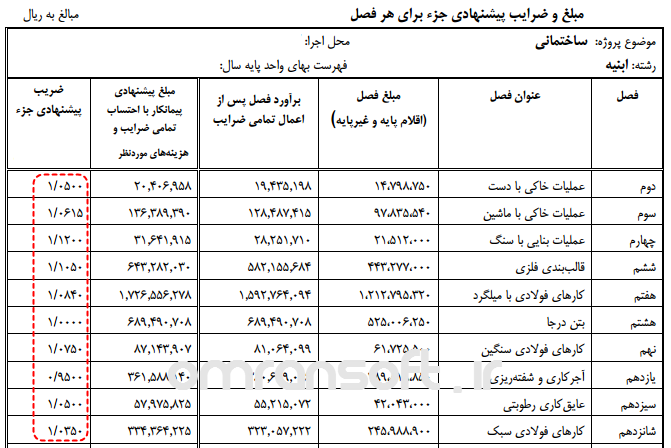

ضریب پیمان یا ضریب پیشنهادی

ضریب پیمان و یا ضریب پیشنهادی بر دو نوع جزء و کل است. ضریب پیشنهادی جزء مربوط به هر یک از فصل ها است و از تقسیم مبلغ پیشنهادی هر فصل به برآورد اولیه همان فصل بدست میآید.

ضریب پیشنهادی کل مربوط به کل پروژه بوده و از تقسیم مبلغ پیشنهادی کل بر برآورد کل بدست میآید.

اگر عدد بدست آمده، کوچکتر از یک باشد پیمانکار نسبت به برآورد اولیه، پیشنهاد تخفیف داده است (مینوس). اگر عدد بدست آمده بزرگتر از یک باشد پیمانکار نسبت به برآورد اولیه، پیشنهاد افزایش داده است (پلوس).

اگر عدد به دست آمده یک باشد، پیمانکار پیشنهاد قیمت نت داده است. مثلاً اگر کارفرمای قیمت کاری را ۱۰۰ ریال اعلام کرده باشد، اگر قیمت پیشنهادی پیمانکار همان ۱۰۰ ریال باشد آنرا قیمت نت و اگر ۱۰۵ ریال باشد آنرا با ۵% پلوس و اگر ۹۵ باشد آنرا ۵ % مینوس میگویند.

ضریب بالاسری

قیمت های نوشته شده در فهرست بها با تجزیه بها بدست آمده است.

در تجزیه بها صرفاً عوامل (مصالح، نیروی انسانی، ماشین آلات و حمل و نقل) دخیل هستند.

ولی در واقعیت، اجرای کار هزینههای دیگری نیز در پی دارد. برای در نظر گرفتن این هزینهها، اعمال ضریب بالاسری پیشنهاد شده است.

هزینههای بالاسری، به طور کلی به دو دسته هزینه بالاسری عمومی و هزینه بالاسری کار تقسیم میشوند. هزینه های بالاسری کار، مواردی همچون پرداخت مالیات، انواع بیمه، سود پیمانکار، هزینه های جاری کارگاه و … را شامل میشود.

هزینه های بالاسری عمومی اغلب به هزینههای دفتر مرکزی، تهیه ضمانتنامههای مختلف، هزینه های انبار، تعمیر و نگهداری ماشین الات و … اشاره دارد. هزینههای بالاسری کار معمولاً به صورت پیوست فهرست بها ارائه میشود. ضریب بالاسری به مبلغ کل برآورد اجرای کار اعمال میگردد.

ضریب بالاسری معمولاً برای طرح های عمرانی ۱/۳۰ و برای طرح های غیر عمرانی ۱/۴۳ در نظر گرفته میشود. این اعداد با در نظر گرفتن هزینه های معمول به دست آمده است.

اختلاف مابین دو ضریب به تفاوت هزینه بیمه در طرح های عمرانی و غیر عمرانی مربوط است. ممکن است با تغییر قوانین و یا برای یک پروژه خاص این ضرایب به این صورت نباشند.

در هر حال با استفاده از یک نمونه آنالیز به شکل زیر، میتوان شرایط مختلف را بررسی و ضرایب مورد نظر را استخراج کرد. یک نمونه از آنالیز و محاسبه ضریب بالاسری برای طرح های عمرانی و غیر عمرانی بصورت زیر است.

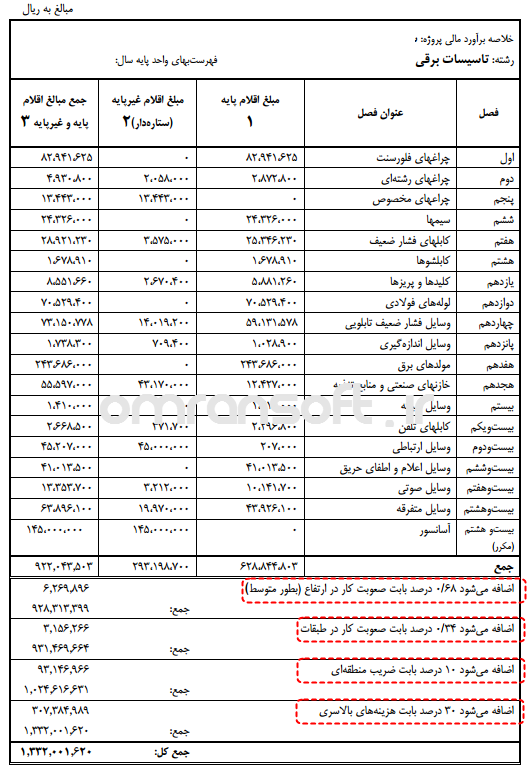

آناليز هزينه بالاسري طرحهاي عمراني

سود ۸/۰۸ درصد

ماليات بر سود ۱ درصد

بيمه طرحهاي عمراني ۱/۶ درصد

هزينه دفتر مركزي ۲/۵ درصد

هزينه مستمر كارگاه ۸ درصد

هزينه ضمانتنامه ۱/۵ درصد

هزينه آزمايشگاه پيمانكار ۰/۲ درصد

كمك به صندوق كارآموزي ۰/۲ درصد

جمع ۲۳/۰۸ درصد

ضريب بالاسري :۱/۳۰ = (۲۳/۰۸-۱۰۰)/۱۰۰

آناليز هزينه بالاسري طرحهاي غيرعمراني

سود ۸/۸۷ درصد

ماليات بر سود ۱ درصد

بيمه طرحهاي غيرعمراني ۷/۸ درصد

هزينه دفتر مركزي ۲/۵ درصد

هزينه مستمر كارگاه ۸ درصد

هزينه ضمانتنامه ۱/۵ درصد

هزينه آزمايشگاه پيمانكار ۰/۲ درصد

كمك به صندوق كارآموزي ۰/۲ درصد

جمع ۳۰/۰۷ درصد

ضريب بالاسري :۱/۴۳ = (۳۰/۰۷-۱۰۰)/۱۰۰

ضریب تجهیز و برچیدن کارگاه

در آنالیز بها از کلی ترین تا جزئی ترین عوامل دخیل در اجرای کارها (به مانند بیل و فرغون) در نظر گرفته میشود. ولی برخی از اقدامات و کارها نیز در کارگاهها صورت میگیرد که جزو کارهای اصلی نبوده ولی همواره هزینه هایی را تحمیل میکند.

هزینههای اسکان یا رفت و آمد، هزینههای دایر کردن آشپزخانه و غذا، تجهیزات ایمنی، تجهیز دفاتر و … از جمله این هزینه ها است. این هزینهها با هزینههای بالاسری کار کاملاً متفاوت است.

برای جبران این هزینهها، ضریب تجهیز و برچیدن کارگاه در نظر گرفته میشود. این ضریب پس از اعمال ضریب پیشنهادی پیمانکار، اعمال میشود. بسته به نوع قرارداد و توافق، مقدار این ضریب از ۴ تا ۶ درصد تغییر میکند. ضریب تجهیز و برچیدن در متن قرارداد صراحتاً ذکر میشود.

نحوه اعمال ضرایب فهرست بها

ضرایب در برآورد یا صورت وضعیت نویسی به صورت پی در پی در هم ضرب میشوند. از اینرو ترتیب اعمال ضرایب تاثیری در نتیجه کل نخواهد داشت.

ضرایب فهرست بها با توجه به محل اعمال نیز نقسیم بندی میشوند. ضرایب فصلی، ضرایب رشتهای، ضرایب کلی از انواع این ضرایب هستند. این تقسیم بندی اغلب برای ضرایب تعدیل به کار میرود.

اگر تجهیز و برچیدن کارگاه بهای کل مقطوعی داشته باشد، هیچ کدام از ضرایب فهرست بها نباید در آن اعمال شوند.

به عبارت دیگر، ابتدا برآورد کل برا اساس مقادیر و قیمتهای نت فهرست بها محاسبه میشود، سپس ضرایب به آن اعمال شده و در نهایت مبلغ کل ضریب دار با بهای کل تجهیز و برچیدن جمع میشود.

ضرایب فهرست بها در طول سالیان

باید توجه کرد که از ابتدای سال ۱۳۸۹ با ابلاغ فهرست بهای ۱۳۸۸ کلیه ضرایب بالاسری، ارتفاع، منطقه و سایر ضرایب متعلقه به آن حذف شده و فقط ضریب تجهیز و ضریب طبقات قابل اعمال بود.

در آن سالها پیمانکار موظف بود، تمام موارد موجود را در برآورد خود در نظر گیرد و قیمتی مناسب را پیشنهاد دهد (همه این ضرایب با اعمال به بهای واحد پیشنهادی در داخل ضریب پیمان قرار میگرفت).

در ادامه این ضرایب به فهارس بهای سالهای اخیر اضافه شده است. این ضرایب در مراحل برآورد و صورت وضعیت نویسی قابل اعمال است.

آموزش متره و برآورد ساختمان بتنی

آموزش متره و برآورد ساختمان فولادی

آموزش آنالیز بهاء و پیشنهاد قیمت

سلام مهندس این آموزش ها هم سی دی دارند؟

سلام و عرض ادب

من پیمانی دارم با شهرداری با موضوع قرارداد اجرای پیاده رو سازی سطح شهر؛

یعنی به طور کلی و اولویت بندی خودشان پس از اتمام هر پیاده رو کار بعدی رو ابلاغ میکنند تا مبلغ قرارداد تمام شود(یعنی در هر قرارداد شاید ۱۰ تا پیاده رو در سطح شهر انجام شود و ۷ تای آن در شرایط عادی و ۳ تای دیگه در شرایط سخت انجام شود )

حالا من بعضی از پروژه هایی که در این بین انجام میدهم در شرایط سختی مثل ترافیک و شب کاری انجام میشود

من این موضوع رو بارها با ناظرین مطرح کردم ولی میگویند ما ضریبی برای این کار درنظر نمیگیریم چون غیر قانونی هست

آیا واقعا برای این پروژه ها من با وجود صعوبت کار نمیتونم ضریبی دریافت کنم؟

سلام وقت بخیر شرایط خصوصی برای همین مواقع هست قبل از گرفتن همچنین پروژه هایی حتما بازدید از محل انجام بده مهندس اگر کار سخت و پرترافیک هست حتما جزء شرایط خصوصی بین خودت و کارفرما تو قرار داد عنوان کنید و مبلغی رو به توافق بنویسید. در غیر اینصورت در فهرست بها چیزی برای این مورد نیست و مهندسان ناظر درست گفتن خدمت شما.